法人が固定資産を売却するとき、本業でなくても消費税が課税されます。

固定資産は原則間接法償却している関係で、通常の商品を売却するときよりも仕訳が複雑になります。そのため、経理経験者であっても、普段あまり固定資産売却を経験していないと、間違えてしまいます。

しかし、消費税なので正しく計上しないと確定申告時に影響が出るため、しっかり押さえておく必要があります。

目次

1.売却益が出る場合(固定資産簿価<売却額)

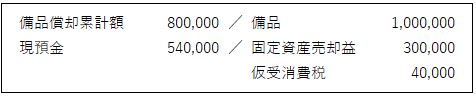

取得価額1,000,000円(残存価額200,000円)の備品を税込540,000円で売却した。

取得価額: 1,000,000円

償却累計額: 800,000円

残存価額: 200,000円

売却額: 500,000円+消費税40,000円

<最終的に計上されるべき仕訳>

シンプルです。経理経験者ならここまでは簡単にたどり着けるかと思います。

しかし、いざ実務で起票すると、ここで問題が発生します。

実務上、誤りやすいポイント

一般の会計システムでは、「消費税勘定」は一般科目に紐づけて計上します。

しかし、上記仕訳において、消費税は貸方に計上するのですが、貸方に「売却額500,000円」がいません。

経理経験者でも大変陥りがちな間違いがこちらです。

お分かりになりますでしょうか?

通常「消費税勘定」はPL科目に紐づけるため、ついつい貸方に唯一存在する「固定資産売却益」に紐づけてしまうのです。

これをやってしまうと、「固定資産売却益≠売却額」ですから、消費税額も売却益額も誤ってしまいます。

はじめに記載した前提仕訳と最終的な残高が変わってしまっていますね。

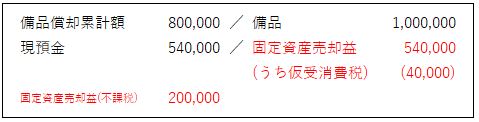

正解の仕訳(一般の会計システムを想定)

前提の仕訳(仮受消費税40,000)にするには、以下の仕訳を切ります。

お分かりになりますでしょうか?

まず借方に、「消費税40,000円」を認識させるために、固定資産売却益を「500,000円」で計上させます。しかし、あくまでこの取引において固定資産売却益は「300,000円」ですし、このままでは貸借が一致しません。

そこで、借方に固定資産売却益「200,000円」を立て、「500.000-200,000」で「300,000円」にするのです。

ここで注意が必要がなのが、借方の「固定資産売却益」を「課税売上」にしてしまうと、せっかく「40,000円」にした消費税が変わってしまいます。そのため、借方の「固定資産売却益」は「不課税売上」に設定してくださいね。

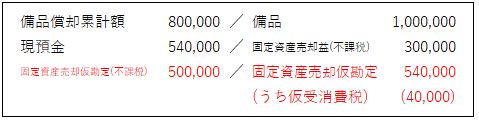

また、担当者によっては次の仕訳の切り方をする場合もあります。こちらでも正解です。

「固定資産売却仮勘定」は消費税を認識させるためだけの「仮勘定」です。

そのため、貸方の「500,000円」と借方の「500,000円」で相殺され、消費税40,000円だけが残るのです。

この仕訳のメリットとしては、「固定資産売却益」が「300,000円」になっていることが分かりやすい点と、正しく計上されれば「固定資産売却仮勘定」はゼロになるので、誤りに気付きやすい点です。

少し上級者テクニックですが、私もこちらをおススメしています。

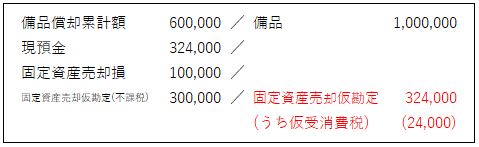

2.売却損が出る場合(固定資産簿価>売却額)

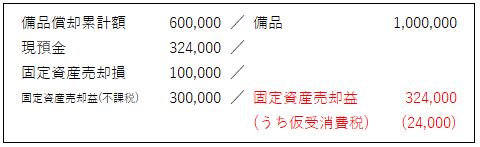

取得価額1,000,000円(残存価額400,000円)の備品を税込324,000円で売却した。

取得価額: 1,000,000円

償却累計額: 600,000円

残存価額: 400,000円

売却額: 300,000円+消費税24,000円

簿価額より売却額が少なく「売却損」となる場合も基本的な考え方は同じです。

計上すべき仕訳を見てみましょう。

一点注意が必要なのは、あくまでも「売却」なので「収益」が計上されなくても「仮受消費税」を計上する必要がある点です。

また、先ほどと同様、「固定資産売却仮勘定」を使用するパターンはこちらです。

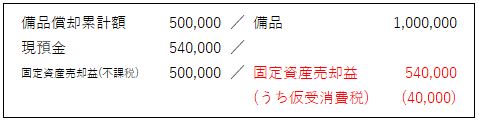

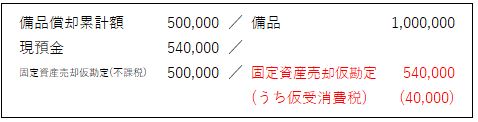

3.売却損益が出ない場合(固定資産簿価=売却額)

取得価額1,000,000円(残存価額500,000円)の備品を税込540,000円で売却した。

取得価額: 1,000,000円

償却累計額: 500,000円

残存価額: 500,000円

売却額: 500,000円+消費税40,000円

「固定資産簿価=売却額」の場合、売却損益(PL)は発生しませんが、消費税は認識させる必要があります。そのため、便宜的に「固定資産売却益」を使用します。

「固定資産売却益」は貸借で相殺されゼロになります。

「仮勘定」を使用する場合はこちらです。

おわりに

いかがでしたでしょうか。

今回は、固定資産売却時の仕訳の注意点について解説しました。

当サイトでは、他にも勘定科目や仕訳などの解説をしています。

【PR】経理でスキルアップしたい方は「スタディング」がおススメです

当サイト管理人は、スタディング税理士講座を受講していました。

そのため、会計・経理系の資格講座には、スタディングをおススメしています。

【PR】会計ソフトを探している方は「やよい会計」がおススメです

個人事業主やスタートアップ企業の経営者の方などで、

と思っている方は多いと思います。

そんな方におススメなのが「やよい会計」です。

おすすめポイントは、

- 経理初心者でもダントツで分かりやすい

- ランニングコストがダントツで安い

という点です。非常に重要ですね。

10年の経理歴の中で、様々な会計ソフトや経営者・フリーランサーを見てきた私が、断言します。

正直、社員数1,000人以上の大企業にはおススメできませんが、個人事業主や数十人程度の会社であれば「やよい会計」で間違いないでしょう。

無料体験も可能です。

- 白色申告用はずっと無料プランあり!

- 青色申告用は1年間無料プランあり!

- 法人向けは2ヶ月無料プランあり!

無料体験中に解約しても費用は掛かりませんので、とりあえず無料登録してみましょう!